Industria 5.0 è il nuovo Piano per il sostegno all’innovazione e al risparmio energetico previsto dal piano di revisione del PNRR. È uno dei principali strumenti per supportare e incentivare la transizione delle imprese italiane verso modelli di sviluppo commerciale digitali e sostenibili.

Il decreto-legge PNRR introduce il nuovo "Piano Transizione 5.0" che ha l’obiettivo di sostenere gli investimenti in digitalizzazione e nella transizione verde delle imprese attraverso un innovativo schema di crediti d'imposta.

L’attenzione già posta sui lavoratori (sicurezza, ergonomica) con l’avvento di Industria 4.0 viene ancor più rimarcata con Industria 5.0 che accresce la trasformazione digitale con una collaborazione più significativa ed efficiente tra operatori e sistemi all'interno del loro ecosistema digitale.

Il Piano, oltre che favorire l’adozione di tecnologie digitali innovative e la creazione di nuovi posti di lavoro qualificati, risponde all’obiettivo primario di raggiungere un risparmio energetico pari a 400.000 tonnellate equivalenti di petrolio nel periodo 2024-2026.

Esso prevede un finanziamento complessivo di 12,7 miliardi di euro (6,3 miliardi di euro in più oltre ai 6,4 miliardi già previsti dalla legge di bilancio) a favore della transizione digitale e green delle imprese italiane.

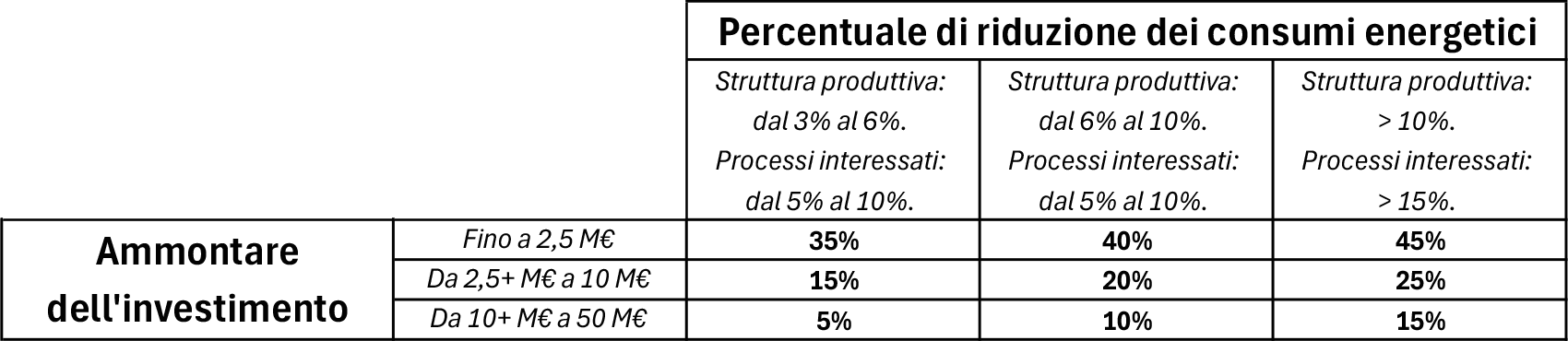

«Alle aziende verrà concesso un credito d'imposta automatico, senza alcuna valutazione preliminare, senza discriminazioni legate alle dimensioni dell'impresa, al settore di attività o alla sua localizzazione. Saranno agevolati gli investimenti in beni materiali e immateriali, purché si raggiunga una riduzione dei consumi energetici dell'unità produttiva pari almeno al 3% del fabbisogno aziendale o del 5% dei consumi di uno specifico processo».

Per essere ammissibile, il progetto sarà certificato “ex ante” e successivamente una seconda certificazione “ex-post”, a investimento ultimato, per attestare l’effettiva realizzazione degli investimenti in conformità alle disposizioni della certificazione ex-ante.

Inoltre, saranno ammessi anche investimenti in nuovi beni strumentali necessari all'autoproduzione di energia da fonti rinnovabili e spese per la formazione del personale dipendente finalizzate all'acquisizione o al consolidamento di competenze nelle tecnologie per la transizione digitale ed energetica dei processi produttivi. Le modalità di fruizione prevedono la compensazione del credito spettante presentando il modello F24 in un'unica rata. L'eccedenza non compensata entro il 31 dicembre 2025 sarà compensabile in 5 rate annuali di pari importo.

Le agevolazioni, sotto forma di credito d’imposta prevedono aliquote crescenti all’aumentare degli obiettivi di efficientamento energetico raggiunti. In questo caso il beneficio fiscale è calibrato non solo rispetto all’entità degli investimenti, ma tiene conto anche della riduzione dei consumi energetici direttamente imputabili all’investimento realizzato. Vi sintetizziamo le aliquote nella seguente tabella .